BCA Newsletter

Das Investmentsteuerreformgesetz InvStRefG: Die Vorabpauschale

Verabschiedung im Juli 2016, In Kraft getreten zum 01.01.2018

Das Investmentsteuerreformgesetz hat nun fast 2 Jahre Bestand. Auf einen besonderen Aspekt muss aber zum Ende eines Kalenderjahres immer aufmerksam gemacht werden, nämlich die Vorabpauschale. Warum gerade zu diesem Zeitpunkt? Weil diese immer zu Beginn des Folgejahrs auf ein Kalenderjahr berechnet wird, also jetzt mit Beginn 2020.

Aufgrund des schwachen Marktverlaufs in 2018 und der damit verbundenen Tatsache, dass die meisten Fonds keinen Wertzuwachs in 2018 hatten, wurde in fast allen Depots zu Beginn 2019 keine Vorabpauschale fällig. Damit wurde das ohnehin neue Thema gleich wieder aus den Augen verloren. Unter der Annahme, dass 2019 aber so erfolgreich endet, wie die Entwicklung sich im Jahresverlauf darstellte, wird die Sachlage im Januar 2020 eine ganz andere sein.

Aber nochmal zur Klärung: Was ist eine Vorabpauschale?

Mit der Vorabpauschale erhebt der Fiskus quasi eine Steuervorauszahlung auf Wertzuwächse von Anlagen. Der Gesetzgeber will bei allen Publikumsfonds sicherstellen, dass der Anleger einen Mindestbetrag versteuert, daher wird jährlich die sogenannte Vorabpauschale gebildet.

Hintergrund ist im Besonderen die Thematik der thesaurierenden Fonds, bei denen bisher die finale steuerliche Abrechnung erst am Ende der Haltezeit beim Verkauf erfolgt. Künftig wird nun jährlich zum 02.Januar eines Jahres die Vorabpauschale berechnet und vom depotführenden Institut an die Finanzbehörde abgeführt. Dies kann vom Cashkonto, per Stückeverkauf oder Abbuchung vom Girokonto des Kunden erfolgen. Die depotführenden Stellen/Fondsplattformen können hier unterschiedliche Verfahren anwenden. Wenn keine Variante erfolgreich ist, erfolgt eine Meldung ans Finanzamt.

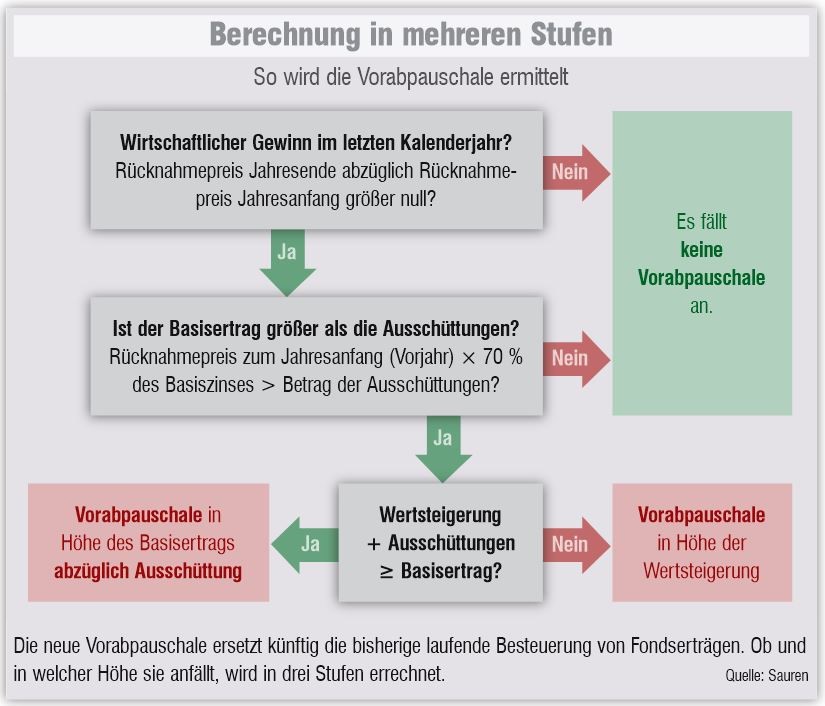

Hier eine schematische Darstellung:

Quelle: Sauren

Wie hoch ist die Vorabpauschale?

Grundsätzlich gilt: Vorabpauschale = Basisertrag ./. Ausschüttungen

Die Berechnung erfolgt über den Basisertrag und dieser wird über die Differenz der Anlage vom 01.01. bis zum 31.12. eines Jahres gerechnet. Liegt ein Gewinn vor, wird der von der Bundesbank jährlich angesetzte Basiszins (für 2019 beträgt er 0,52 %) mit 70 % multipliziert (ergibt 0,364 %) und über den Wert zum 01.01. des vergangenen Jahres pauschal berechnet. Und dies in jedem Jahr. Die Summe aller Vorabpauschalen wird bei einem späteren Verkauf steuerlich gegengerechnet. Liegt kein Gewinn vor, erfolgt grundsätzlich keine Berechnung einer Vorabpauschale, es kann jedoch bei unterjährigen Käufen Ausnahmen geben. Bei solchen unterjährigen Käufen mindert sich die Vorabpauschale um 1/12 für jeden vollen Monat, der vor dem Zeitpunkt des Kaufs liegt.

Ausschüttungen werden wie bisher bei Zufluss versteuert, ist jedoch die Ausschüttung sehr gering (geringer als der Basisertrag), wird auch hier die Vorabpauschale berechnet.

Beispiel

Erster in 2019 festgestellter Rücknahmepreis sind 100 Euro pro Anteil; keine Ausschüttungen im Kalenderjahr 2019

Basisertrag = 100 x 0,52 % x 70 % = 0,364EUR pro Anteil

Vorabpauschale entspricht dem Basisertrag

Möglichkeit 1: Der Rücknahmepreis steigt und die Wertsteigerung ist höher als der Basisertrag

Kurs per 31.12.2019 ist 120,00 Euro

(70 %) also 0,7 x 0,52 % x 100 Euro ergibt 0,36 Euro Vorabpauschale

Möglichkeit 2: Der Rücknahmepreis steigt, die Wertsteigerung ist aber geringer als die errechnete Vorabpauschale

Kurs per 31.12.2019 ist 100,20 Euro

(70 %) also 0,7 x 0,52 % x 100 Euro ergibt 0,20 Vorabpauschale (rechnerisch 0,36 Euro, jedoch Begrenzung auf Wertsteigerung im Kalenderjahr)

Möglichkeit 3: Rücknahmepreis zum 31.12. ist geringer als der der Rücknahmepreis am 01.01.

Kurs per 31.12.2019 ist 90 Euro

(70%) also 0,7 x 0,52 % x 100 Euro ergibt KEINE Vorabpauschale, da Wertsteigerung negativ

Sofern Teilfreistellungen zu Fonds bestehen, werden diese von der Vorabpauschale abgezogen.

Bevor es zu einer Steuerabführung kommt, werden aber evtl. Verlustverrechnungstöpfe, Freistellungsaufträge oder eine evtl. Nichtveranlagungsbescheinigung berücksichtigt. Danach werden nach dem bekannten Muster die Abgeltungssteuer und Soli abgeführt.

Die einzelnen Depotstellen haben zu ihrem jeweiligen Procedere bereits Ende letzten Jahres ihre eigenen Informationen veröffentlicht, die wir Ihnen in unserer Software Business Plus im Infobereich unter Investment/Investment/Operations/Steuer/Vorabpauschale zur Verfügung stellen. An den sachlichen Inhalten hat sich nichts verändert. Es werden jedoch sicherlich bis zum Jahresende noch aktuelle Gesellschaftsinformationen eingehen, die wir Ihnen natürlich über unsere bekannten Kommunikationswege zur Verfügung stellen werden.

Darüber hinaus gibt es eine ausführliche Info mit FAQ und Erklärvideo vom BVI auf dessen Seite unter www.BVI.de

Noch eine wichtige Information zum Schluss:

Achtung! Bei individuellen Kundenfragen zu Steuerthemen: Vorsicht vor unerlaubter Steuerberatung! Im Zweifelsfall immer den Steuerberater mit ins Boot nehmen.

Diese Information ist nur allgemeiner Natur und stellt keine Steuer- oder Rechtsberatung dar. Sie ist nicht zur Weitergabe an Endkunden zugelassen, hier gelten die Informationen der jeweiligen Depotstellen, sofern diese Informationen endkundengeeignet sind. Eine Haftung für den Inhalt wird nicht übernommen. Irrtum vorbehalten.