BCA Newsletter

Zum zweiten Geburtstag des „BRSG“ – ein kritisches Zwischenfazit

ein Kommentar von Björn Saal

Bekanntermaßen verfolgte der Gesetzeber mit dem 2018 auf den Weg gebrachten Betriebsrentenstärkungsgesetz (BRSG) das Ziel einer besseren Verbreitung der betrieblichen Altersversorgung (bAV). Ein Vorhaben, bei dem noch sehr viel zu tun bleibt, wie ein erstes kleines Resümee aufzeigt.

Zunächst die reformbedingten Fakten: Seit dem 1. Januar 2018 ist der Förderrahmen für die bAV auf insgesamt 8 Prozent der Beitragsbemessungsgrenze (BBG) erweitert worden. Beiträge bis zur Höhe von 4 Prozent bis zur BBG bleiben dabei sozialversicherungsfrei. Steuerfrei werden jedoch Zuwendungen in Höhe bis zu 8 Prozent der BBG behandelt. Bei Beiträgen, die nach § 40b EStG a. F. versteuert werden, sieht das Gesetz eine Anrechnung auf den steuerfreien Rahmen vor. Kurzum: Es gibt ein „Nebeneinander“ der steuerlichen Förderungen. Neben dieser wichtigen Änderung hat der Gesetzgeber einen 15-prozentigen Zuschuss für Entgeltumwandlungen im Gesetz verankert. Mit dieser Neuerung soll der bAV in Deutschland noch mehr Durchsetzungskraft verschafft werden.

Ziel bei Weitem noch nicht erreicht

Obgleich die Änderungen sehr vorteilhaft für Arbeitnehmer

und -geber einzustufen sind, kann von einer gewünschten

Verbreitung der bAV nicht wirklich gesprochen werden. Trotz

der Ausweitung des Förderrahmens und des zusätzlichen

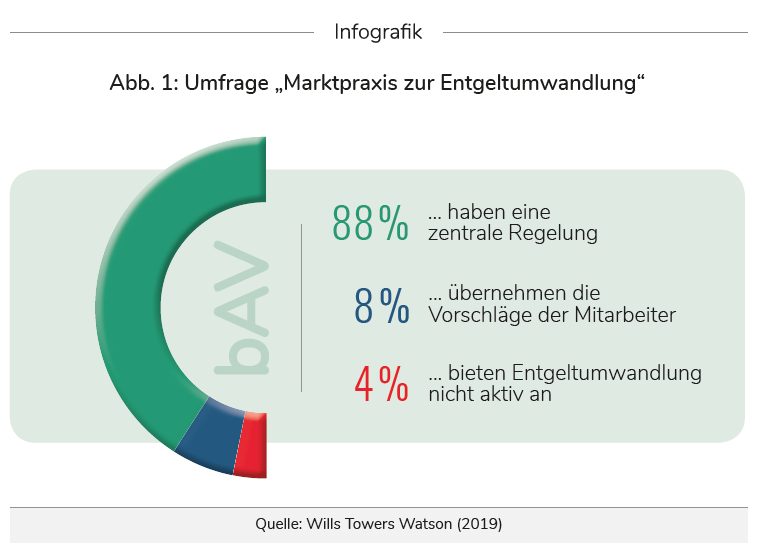

Anreizes wurde der bAV-Anteil in der Altersvorsorge nicht nennenswert gesteigert. Einerseits haben Umfrageergebnisse

von Willis Towers Watson unter 90 Unternehmen ergeben,

dass eine bAV durch Mitarbeiterbeiträge zum Firmenstandardangebot gehört (s. Infografik 1). Andererseits unterstreichen die Rückmeldungen, dass aktuell nur bei knapp einem Drittel der Unternehmen mehr als 50 Prozent der Belegschaft das Angebot der bAV nutzen. Daran hat auch das BRSG nichts geändert, wie 83 Prozent der Unternehmen sagen.

Verbesserungsbedarf vorhanden

Aber woran liegt das im Einzelnen? Zum einen kennen die Deutschen ihre persönliche Vorsorgesituation wenig bis gar

nicht. Dieser Umstand bringt es mit sich, dass vielen Verbrauchern nicht die Notwendigkeit einer betrieblichen Altersvorsorge bewusst ist. Dies unterstreicht, wie wichtig die Arbeit des Versicherungsmaklers ist. Der unabhängige Vermittler sollte im Rahmen seiner Beratungsleistungen gemeinsam mit dem Kunden die individuelle Vorsorgesituation analysieren und schlussendlich ein bedarfsorientiertes Vorsorgekonzept entwickeln. Auch der Arbeitgeber steht in diesem Zusammenhang in der sozialen Verantwortung gegenüber den eigenen Mitarbeitern. So sollte er etwa über regelmäßige Informationsveranstaltungen oder unter Einbeziehung eines externen Beraters für mehr Aufklärung in Sachen bAV sorgen. Zusätzlich sollten Arbeitgeber das Thema bAV auch beim Thema Mitarbeitergewinnung stärker fokussieren, denn schlussendlich werden in der heutigen Arbeitswelt (freiwillige) soziale Leistungen und Zuschüsse für die persönliche Altersvorsorge immer mehr von Arbeitnehmern in die Entscheidungsfindung bei der Wahl des Arbeitsplatzes miteinbezogen. Auch vonseiten der politischen Entscheidungsträger bedarf es noch Hilfestellung, um die bAV-Nachfrage zu stärken. Aktuell haben wir die Situation, dass die bAV für viele Arbeitnehmer unattraktiv erscheint. Das liegt an der sozialversicherungsrechtlichen Komponente in der bAV. Parallel hierzu wird häufig von der sog. Doppelverbeitragung bei der Krankenversicherung der Rentner gesprochen. Kritiker der bAV nehmen dies zum Anlass, um diese Art der Altersvorsorge in ein schlechtes Licht zu rücken.

Fehleinschätzung bei Doppelverbeitragung

Diesbezüglich wird der Begriff „Doppelverbeitragung“ gerne in einen falschen Kontext gesetzt. Richtig ist, dass Betriebsrenten seit dem 1. Januar 2004 nicht mehr mit dem ermäßigten Beitragssatz zur Krankenversicherung der Rentner verbeitragt werden, sondern mit dem vollen Beitragssatz.Da dieser sich vom ermäßigten, halben Beitragssatz auf den vollen verdoppelt hat, wird vereinzelt von einer Doppelverbeitragung gesprochen. Zum anderen wird davon gesprochen, wenn sowohl auf die Finanzierung der bAV in der Ansparphase als auch auf Betriebsrenten Beiträge zur gesetzlichen Kranken- und Pflegeversicherung erhoben werden.

Dazu kann es in verschiedenen Konstellationen kommen, etwa bei: laufendem Einkommen, pauschalversteuerter Entgeltumwandlung nach § 40b EStG, der Fortführung einer Pensionskassenzusage mit eigenen Beiträgen, echten Eigenbeiträgen nach § 1 Abs. 2 Nr. 4 BetrAVG, Beiträgen zu einer Pensionskasse, einem Pensionsfonds oder einer Direktversicherung von mehr als 4 Prozent der BBG der gesetzlichen Rentenversicherung (West).

Pauschal von einer Doppelverbeitragung in der bAV zu sprechen,

ist dagegen schlichtweg falsch. Bei neueren Verträgen nach § 3 Nr. 63 EStG besteht dieses Problem der doppelten Verbeitragung ohnehin nicht, da diese während der Ansparphase sozialversicherungsfrei sind, zumindest bei Beiträgen bis zur Höhe von 4 Prozent bis zur BBG. Immerhin: Der Gesetzgeber hat das Problem der Doppelverbeitragung mittlerweile erkannt und zumindest teilweise gegengesteuert.

Neues Gesetz soll für Klarheit sorgen

So wurde am 12. Dezember 2019 das „Gesetz zur Einführung eines Freibetrages in der gesetzlichen Krankenversicherung zur Förderung der betrieblichen Altersvorsorge“ verabschiedet. Das Gesetz sieht vor, dass die bisherige Freigrenze im Jahr 2019 in Höhe von 155,75 Euro (2020: 159,25 Euro), die für alle Versorgungsbezüge gilt, um einen Freibetrag in gleicher Höhe nur für die Renten der betrieblichen Altersversorgung (Direktzusage, Unterstützungskasse, Direktversicherung, Pensionskasse und Pensionsfonds) ergänzt wird. Nach dem GKV-Betriebsrentenfreibetragsgesetz wird ab 1. Januar 2020 nur noch der Betrag verbeitragt werden, der die dann geltende Grenze in Höhe von 159,25 Euro übersteigt. Da rund 60 Prozent der Betriebsrentner eine niedrigere Betriebsrente als 318 Euro im Monat bekommen, haben sie durch die Neuregelung weitaus geringere Krankenversicherungsbeiträge zu bezahlen. Grundsätzlich ist das neue Gesetz ein Schritt in die richtige Richtung, beinhaltet aber noch nicht das, was Arbeitnehmervertreter und Spitzenverbände seit Jahren fordern.

Fazit: Es gibt also noch viel zu tun, um der bAV den „Stand“ innerhalb der Betriebe und auch der Belegschaft zu verschaffen,

die das Modell im Grunde verdient hat. Um dies zu bewerkstelligen, sind sowohl die Branche als auch die Politik gefragt. Das kürzlich verabschiedete GKV Betriebsrentenfreibetragsgesetz ist ein Schritt in die richtige Richtung, wenngleich es hier noch Ausbaupotenzial gibt.

Hat Ihnen der Artikel gefallen?

Der Artikel stammt aus der aktuellen Ausgabe des insider – dem Fachmagazin für Finanzdienstleister.Haben Sie Fragen?

Gerne stehen wir Ihnen zur Seite. Ihr Altersvorsorge-Team:

E-Mail: Altersvorsorge@bca.de

Tel: 06171/9150-200